사회초년생은 노후준비를 어떻게 해야하나요?

연금꿀팁 세번째 이야기 | 사회초년생은 노후준비를 어떻게 해야할까요?

안녕하세요 쿼터백 연금연구소입니다.

연금꿀팁 두 번째 이야기에서는 세액공제를 최대한 누리기 위해서 어떻게 연금 계좌를 설정하면 좋을지 알아보았는데요.

연말정산에서 최대한의 세금 환급을 위해 어떻게 해야 할지 감이 오셨나요?

그렇다면 이번 꿀팁에서는 사회 초년생부터 시작하는 노후 자금 만들기를 함께 알아보도록 해요.

Q2.

올해 초 취업에 성공하고 이제 일 년을 꽉 채워가는 26살 사회 초년생입니다.

처음 월급을 받고는 돈을 쓰기에만 바빴는데, 이제 1년이 다 되어가니 계획적으로 돈을 모아야겠다는 생각이 들더라고요.

결혼 자금이나 내 집 마련을 위한 투자는 계획해 두었는데 노후를 위한 목적으로는 어떻게 투자를 해야 하는지 모르겠어요.

A2.

먼저 취업을 축하드립니다.

취업한지 1년도 되지 않은 시점에서 노후를 위한 연금까지 계획하고 계시다니 멋집니다.

연금 수령까지 기간이 많이 남은 경우 적은 투자 자본 대신 많은 시간이 자산을 계속해서 불려줄 수 있는 장점이 있습니다.

세계적인 투자 대가 워런 버핏의 스노우볼 효과(snowball effect)를 들어보신 적이 있을 겁니다. 눈덩이를 만들 때 처음엔 작지만 점점 시간이 갈수록 커지는 속도가 빨라집니다.

장기적인 복리 투자 효과를 들어 처음 가진 투자자본이 적더라도 시간이라는 막강한 이점을 통해 큰 이익을 기대할 수 있는 것이죠.

그러니 적은 돈이라도 하루라도 빨리 시작하여 오래 투자하는 것이 가장 큰 성공 요인이 됩니다.

물론 사회 초년생들은 긴 투자시간을 가질 수 있지만 투자 경험이 많지 않아서 금융상품에 어려움을 겪는 일도 잦습니다.

하지만 걱정하지 마세요.

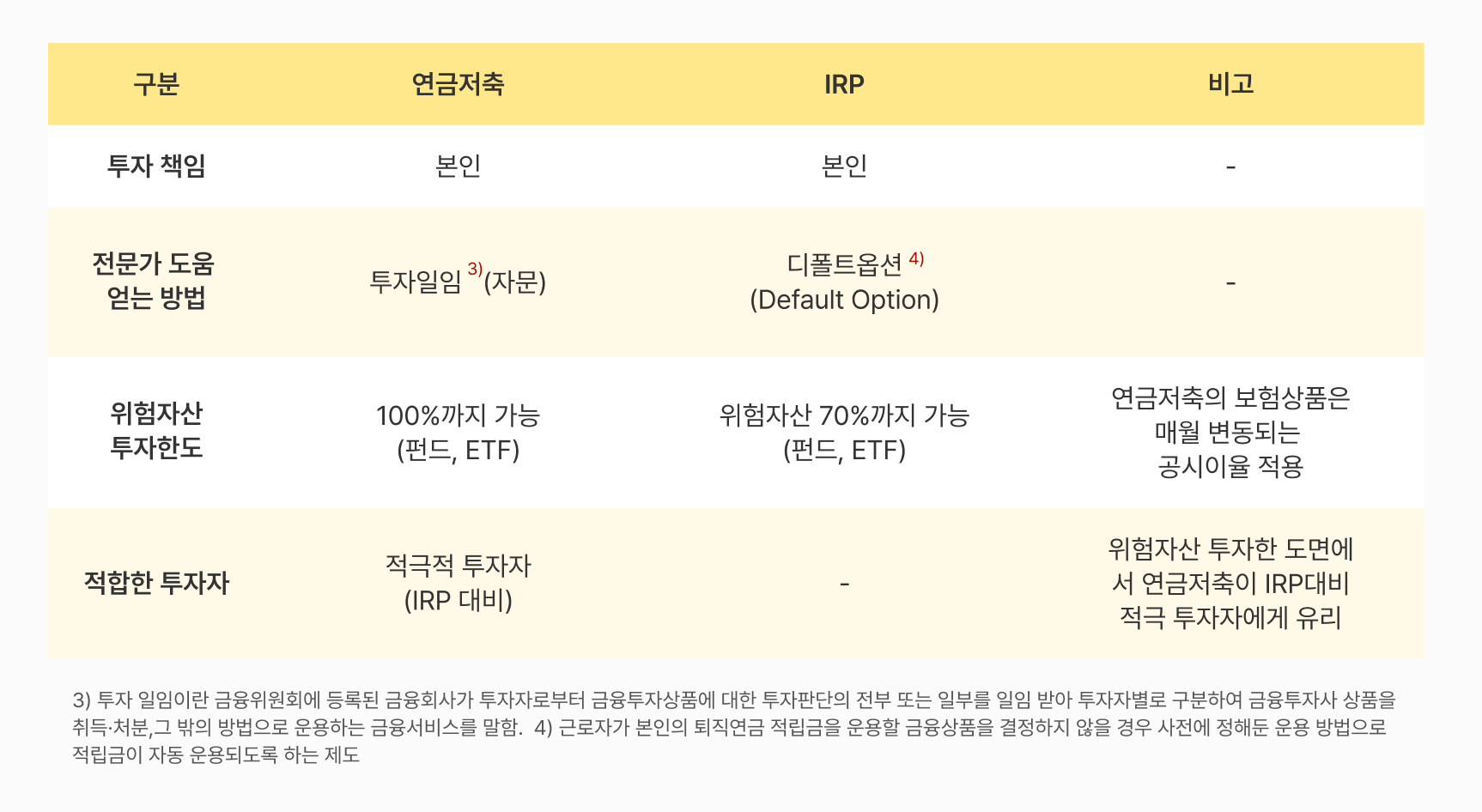

아래의 표에서도 확인하실 수 있듯이 연금저축과 IRP 모두 전문가의 도움을 받는 방법이 있습니다.

연금저축 투자 일임 서비스를 이용하실 경우에 자신의 투자위험성향을 파악하고 그에 따라 포트폴리오를 선택하게 되는데요.

포트폴리오를 스스로 선택한 이후에는 종목 구성부터 리밸런싱까지 알아서 관리해 주며 비대면으로 계좌개설이 가능하다는 장점이 있습니다.

IRP의 경우 투자 일임 서비스는 현재 허용이 되지 않으나 본인이 스스로 운용 방법을 지정하지 않을 경우에는 자동으로 금융상품을 매수하는 디폴트 옵션 제도가 2022년 11월 이후부터 시행될 예정입니다.

만약 연금을 위한 투자를 조금 더 높은 수익률을 목표로 공격적으로 하고 싶다면 위험상품 제한이 없고 쿼터백과 같은 전문 투자 일임 기관이 일임해주는 연금저축을 선택하는 것이 유리합니다.

반면 안정적으로 운용하는 것이 가장 큰 목적이라면 IRP를 선택하는 것을 추천하고 싶습니다.

물론 IRP와 연금저축을 혼합하는 방법도 있으니 본인의 투자성향이 어떤지 먼저 파악한 후 결정하시기 바랄게요.

그럼 다음 꿀팁 콘텐츠에서 만나요!