세액공제를 최대한으로 받으려면?

연금꿀팁 두번째 이야기 | 세액공제를 최대한으로 받으려면?

안녕하세요 쿼터백 연금연구소입니다.

연금꿀팁 첫번째 이야기에서는 연금저축과 개인형 IRP, 연금계좌의 개념에 대해서 알아봤습니다.

어떠한 연금계좌들이 있는지 대략적으로 파악하셨다면 이제 나는 어떤 연금계좌를 선택해야 하는지 궁금하실텐데요.

여러분의 쉬운 이해를 위해 Q&A로 나에게 맞는 연금계좌 알아보기를 준비했습니다.

Q1.

저는 올해 52세로 현재 직장 재직 중이며 연봉은 8,200만 원입니다.

근로소득이 제 주요 수입원이지만 취미생활로 블로그를 오래 하고 있어 광고 수입으로 1년에 천만 원 정도 들어옵니다.

현재 연금저축펀드에 가입되어 있긴 한데요. 연말정산 세액공제를 최대한 받기 위해 어떻게 하는 게 좋을까요?

A1.

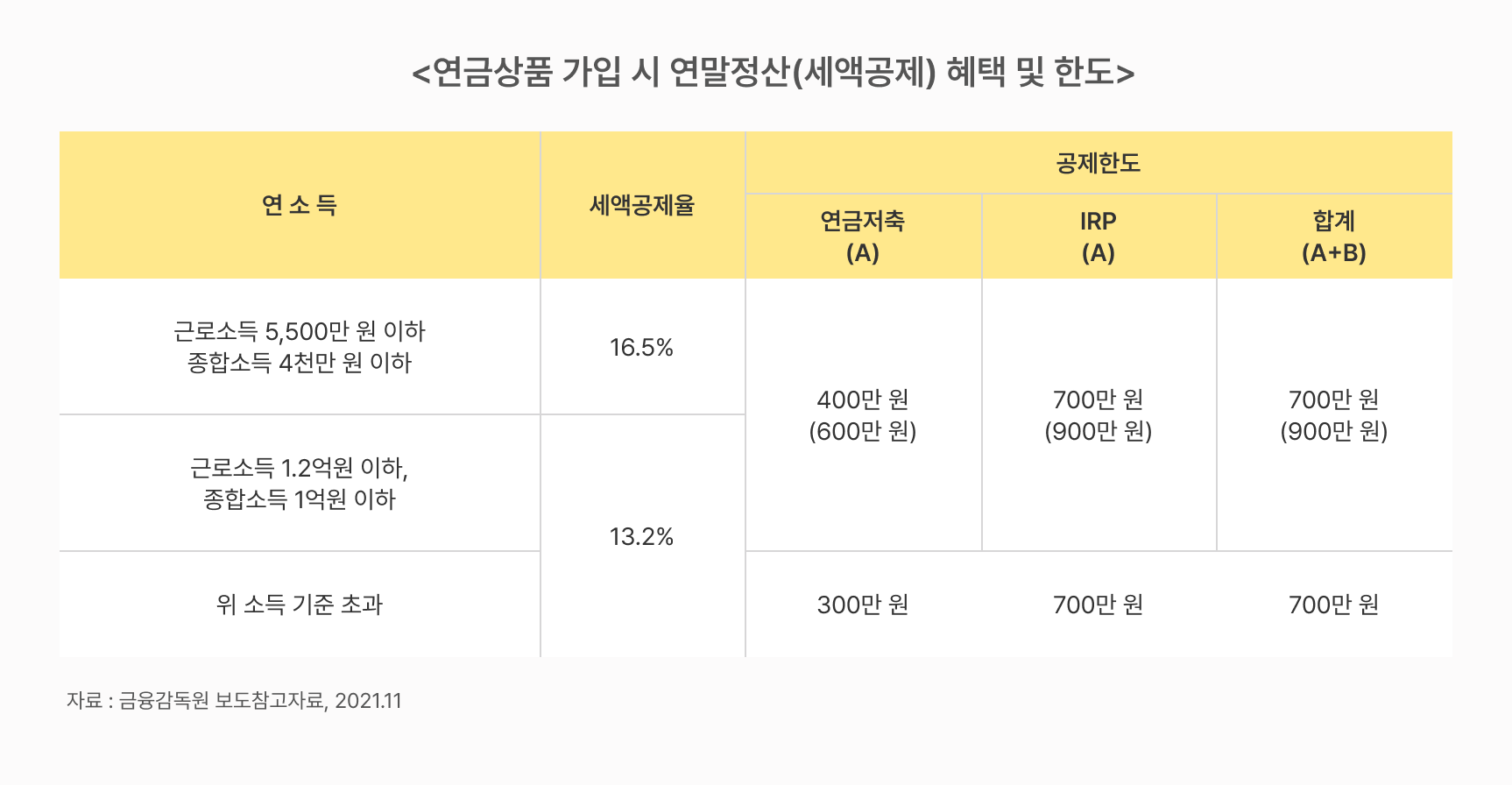

현재 만 50세 이상이시고 근로소득과 취미생활로 벌어들이시는 소득을 모두 합쳐 연 종합소득 금액이 1억 원 미만이시기에 연금저축의 총 한도는 600만 원이 됩니다.

만약 연금저축과 IRP를 모두 가입하신다면 도합 900만 원까지 세액공제를 받으실 수 있는 사실 아셨나요? 따라 해당 공제 한도에 맞춰 자유롭게 납부하실 수 있습니다.

예를 들어, 연금저축펀드 600만 원에 IRP 300만 원 혹은 연금저축펀드 100만 원에 800만 원 이렇게 금액을 달리하여 납부하실 수도 있고 아니면 IRP에 900만 원을 모두 넣으실 수도 있습니다.

연말정산 세액공제를 최대한으로 받고 싶으시다면 꼭 한 가지 연금계좌만 선택할 필요 없이 IRP와 연금저축을 합산하시는 방법을 추천해 드립니다.

그럼 다음 연금 꿀팁에서 만나요!