지역가입자가 건보료를 내는 방법은?

쿼터백그룹 연금꿀팁 시리즈 | 제도편

지역가입자가 건보료를 내는 방법은?

안녕하세요, 쿼터백 연금연구소입니다.

오늘은 9월 첫 번째 연금꿀팁에 이어지는 내용으로, 지역가입자가 건강보험료를 계산하는 방법에 대해 알아보겠습니다.

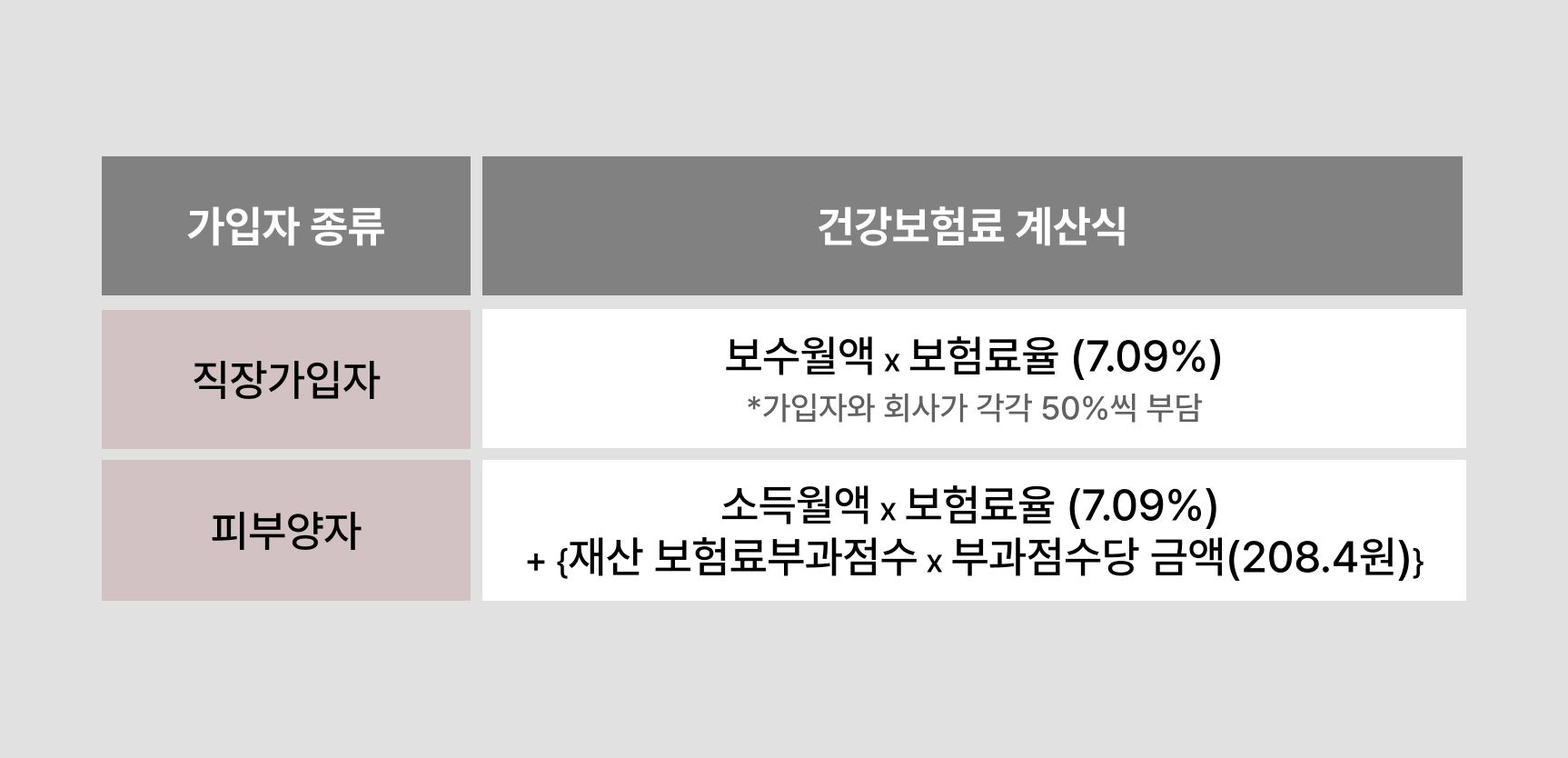

■직장가입자 vs 지역가입자

2024년 3월 말 기준으로 건강보험 가입자는 5천 1백4십만 명에 이르렀습니다. (거의 전 국민이 가입한 거죠!)

그중 직장가입자와 피부양자를 합산한 비율은 70.6%이고 나머지 29.4%는 지역가입자인데요. 즉, 소득과 재산에 따라 건강보험료를 100% 본인이 부담해야 하는 비율이 29.4% 정도 된다는 것입니다.

그렇다면 지역가입자가 부담하는 건강보험료가 직장가입자와 많이 차이 날까요?

대충 보더라도 지역가입자가 내야 하는 건강보험료가 훨씬 많아 보입니다.

조금 더 자세히 알아볼까요?

1) 소득월액 x 보험료율(7.09%)

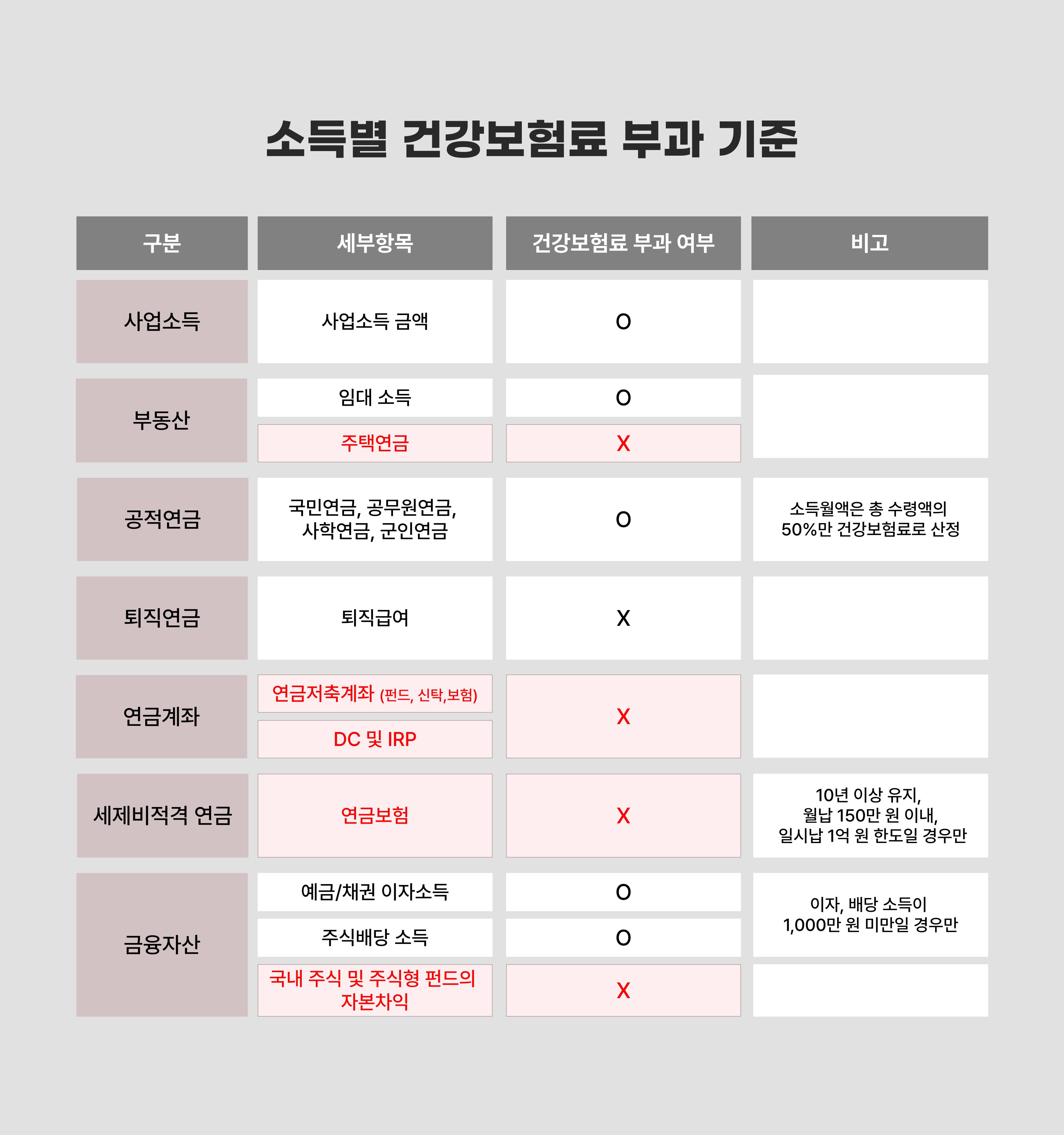

소득월액이란, 지역가입자가 월마다 버는 소득입니다. 이 소득에는 사업소득, 부동산 소득, 공적연금, 예금/채권 이자 소득, 주식배당 소득이 포함되는데요.

이 소득에 보험료율인 7.09%가 곱해집니다. 예외로 소득월액에 반영하지 않는 고마운 소득도 있는데요. 연금꿀팁에 자주 등장한 연금 계좌(연금저축계좌, DC, IRP, ISA 등)와 퇴직연금에서 발생한 소득입니다.

소득의 종류를 아래 표로 정리해 두었는데요. 빨간색 글씨는 소득월액에 영향을 주지 않는 고마운 소득이니, 참고해 주세요.

2) 재산 보험료부과점수 x 부과점수당 금액(208.4원)

지역가입자는 본인이 소유한 재산에 대해서도 건보료를 내야 합니다.

재산에는 지역가입자가 소유한 토지, 주택, 전월세, 건물, 항공기, 선박이 해당하는데요. 이 재산은 60등급으로 가치가 나눠지고 점수에 208.4원을 부과합니다.

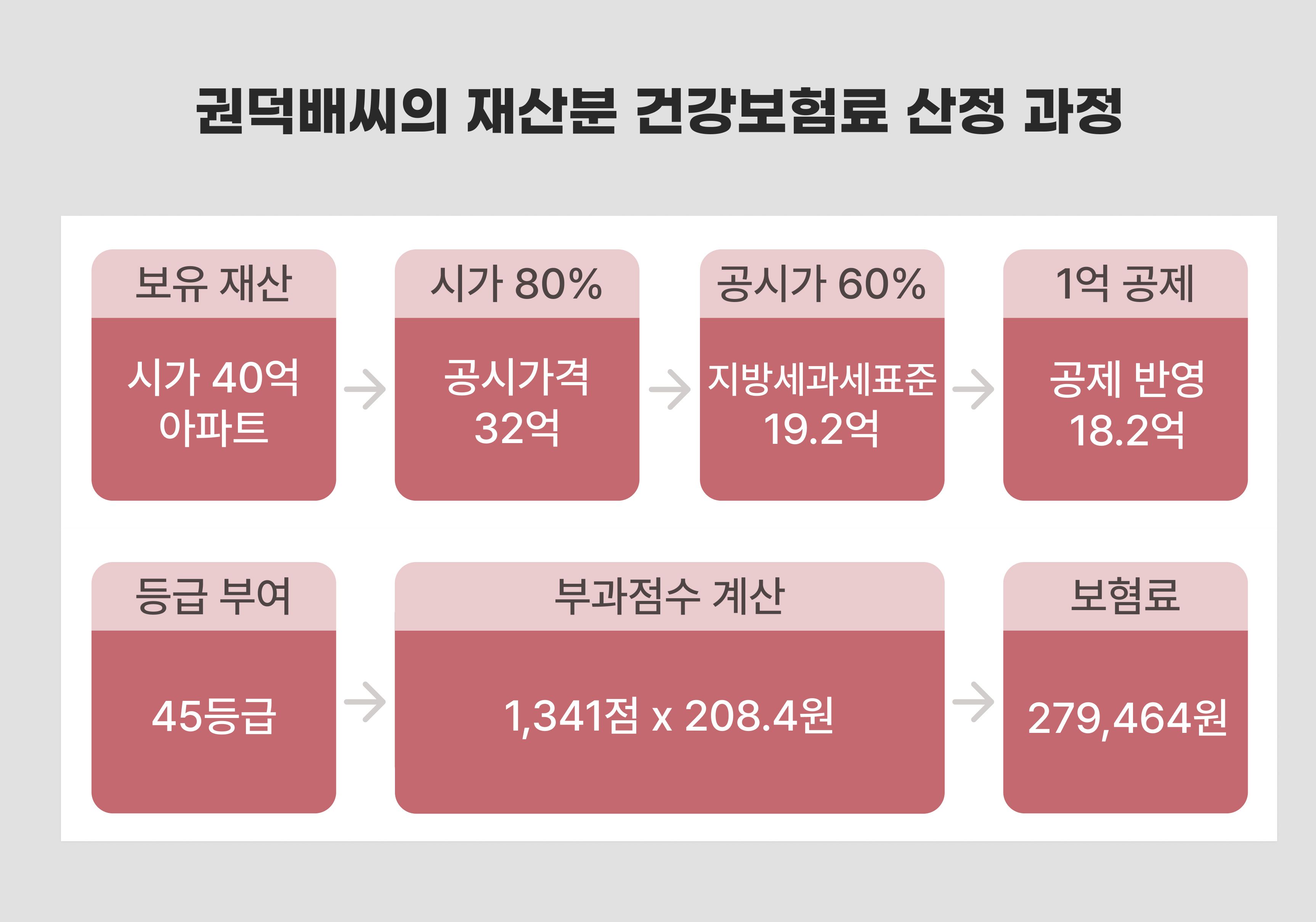

예시로, 시가 40억 아파트 한 채를 가진 권덕배씨의 재산분 건강보험료를 계산해 볼까요?

위와 같은 과정으로 권덕배씨는 보험료로 279,464원을 납부해야 합니다.

지금까지 지역가입자가 내는 건강보험료 계산 방법에 대해 알아보았습니다.

은퇴 이후 고정적인 근로 소득이 없는 상태에서 재산과 소득에 대한 건강보험료를 평생 내야 한다는 것은 결코 가벼운 고민이 아닐 겁니다.

게다가 소득과 재산이 내년에 똑같더라도, 건강보험료는 더 많이 낼 가능성이 높습니다. 해마다 소득과 재산에 부과하는 금액 및 건강보험료율이 인상되기 때문인데요.

곧 은퇴 시기가 가까워진 독자님이 계신다면 건강보험료도 대비책이 필요하다는 것을 염두에 두고 대비책을 세워보는 것은 어떨까요? 바로 이전 연금꿀팁에 나온 ‘지역가입자 건보료 줄이는 방법 5가지‘를 참고해서요!

*(클릭) 연금꿀팁 9월 첫 번째 이야기에서 알아보기

끝으로, 국민건강보험 홈페이지를 이용하면 지역건강보험료를 쉽고 빠르게 계산할 수 있다는 팁을 남기며 오늘의 연금꿀팁을 마칩니다.

다음 연금꿀팁도 여러분의 성공적인 투자에 도움이 되는 이야기로 돌아오겠습니다. 그럼 다음 연금꿀팁에서 만나요

9월 연금 꿀팁 재미있게 보셨나요?

쿼터백 연금연구소에서는 도움 되는 연금 꿀팁을 계속해서 전해드릴 예정입니다.

많은 관심과 기대 부탁드립니다.

지난 콘텐츠는 하단 링크를 참고해주세요!