조건부자본증권, 코코본드를 들어보셨나요?

쿼터백그룹 연금꿀팁 시리즈 | 투자편

조건부자본증권, 코코본드를 들어보셨나요?

안녕하세요. 쿼터백 연금연구소입니다.

여러분은 혹시 신종자본증권인 ‘조건부자본증권’을 알고 계신가요?

조건부자본증권의 영어 이름은 Contingent Convertible Bond인데요.

앞 두 글자를 따서 코코본드(CoCo Bond)라는 귀여운 이름으로도 불립니다.

얼마 전, 스위스 은행 크레디트스위스(CS)가 파산하여 스위스 최대 금융기관인 UBS에 인수된 사건이 경제 신문에 크게 다뤄졌는데요. 크레디트스위스가 발행했던 약 23조 원의 코코본드가 하루아침에 휴지 조각이 되면서 투자자들을 벌벌 떨게 했습니다.

■신종자본증권? 조건부자본증권? 대체 무엇인가요?

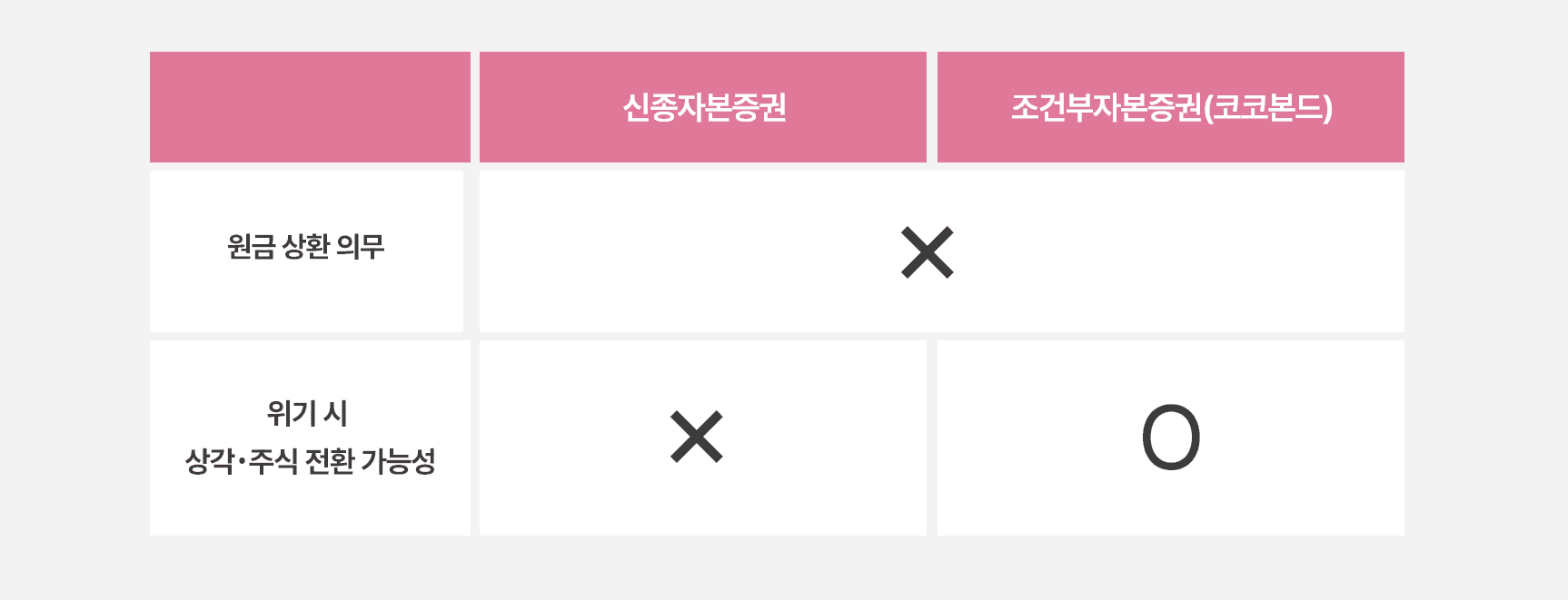

은행과 같은 금융기관은 안전성을 입증하기 위해 일정 규모의 자본을 쌓도록 요구받습니다. 이때 자본에는 채권이 포함될 수 있는데요. 은행규제 국제기준인 바젤3 기준서에 따르면, 채권이 은행의 기타 기본자본(AT1)으로 인정받으려면 영구채여야 한다고 명시되어 있습니다. 영구채는 만기를 영구로 정하기 때문에 채권을 발행한 주체는 투자자에게 원금을 상환할 의무가 없어 은행과 같은 금융기관의 ‘자본’으로 인정될 수 있는 것입니다.

이와 같이 원금을 상환할 의무가 없고 이자만 정해진 날짜에 지급하는 채권을 ‘신종자본증권’이라고 합니다. 만약, 금융기관에 위기가 발생했을 때 채권이 주식으로 전환되거나, 상각된다는 조건까지 붙어있으면 ‘조건부자본증권(코코본드)’이라고 부릅니다.

정리하자면, 코코본드는 겉모습은 ‘채권(회사채의 일종)’이지만 ‘자본’의 성격도 동시에 지닌 하이브리드 채권이라 볼 수 있습니다.

스위스 은행 크레디트스위스(CS)가 발행한 코코본드가 하루아침에 휴지 조각이 되어버린 이유를 이제 이해하셨나요? 크레디트스위스에 파산이라는 위기가 발생하여서 코코본드가 전부 상각 처리되었기 때문이죠.

■신종자본증권은 왜 발행하나요?

앞서 은행과 같은 금융기관은 안정성을 유지하기 위해서 일정 규모 이상의 자본을 쌓아야 한다고 말씀드렸었죠? 자본을 확충하는 대표적인 방법으로 자금을 받고 주식을 발행하는 유상증자와 자금을 받지 않고 주식을 발행하는 무상증자가 있는데요. 주식을 발행하고 자본을 쌓는 과정이 말처럼 쉬운 일이 아니기에 금융기관은 높은 금리를 주겠다는 조건을 내세워 자본으로 인정되는 신종자본증권을 발행합니다.

이 신종자본증권을 더 많이 팔기 위해 금융기관은 발행 후 일정 기간이 지나면 신종자본증권을 되사주겠다고 조건을 내세우기도 하는데요.

이를 ‘콜옵션’이라고 합니다. 예를 들어, “A 기업이 11월에 콜옵션 예정이다.”라는 말은, 11월이 되면 A 기업이 다시 채권을 되사갈 수 있다는 의미입니다.

최근 우리나라 은행들도 건전성과 안전성에 대한 자신감을 보여주기 위해 발행된 코코본드의 콜옵션을 행사하여 투자자들에게 원금을 돌려준다는 기사들도 자주 보도되었죠.

■신종자본증권은 누가 사나요?

예전에는 주로 전문 기관 투자자들이 신종자본증권에 투자했는데요. 최근에는 일반 예금이나 채권보다 금리가 훨씬 높은 장점 때문에 개인투자자들도 신종자본증권에 많이 투자하고 있습니다.

동일한 신용등급을 가졌다 하더라도 일반채권보다는 신종자본증권의 금리가 높기 때문에 은퇴 후 고정 수입이 필요하거나 정기적으로 현금이 필요한 투자자들에게 매력적인 투자수단입니다.

게다가 대부분의 코코본드는 5년 정도 지나면 발행 금융기관들이 콜옵션을 행사하며 원금을 중도상환하기 때문에 투자자들의 많은 사랑을 받고 있습니다. 올해 초, 금융기관들이 발행한 코코본드가 빠르게 완판되면서 그 인기를 증명했습니다.

■코코본드, 달콤함 속에 감춰진 위험함

높은 금리에 원금까지 중도에 상환될 수 있어 매력적으로 느껴지는 코코본드지만 매력적인 만큼이나 불안함도 따라오기 마련입니다. 신종자본증권에서 어떠한 조건이 붙으면 조건부자본증권, 코코본드라고 부르는지 기억하셔야 합니다.

코코본드를 발행한 금융기관이 파산하면 코코본드는 전액 상각되는 조건이 있는데요.

설마 은행이 망하겠어? 생각하시는 분들 많으시죠. 하지만 크레디트스위스(CS) 사태가 또 벌어지지 않을 거라는 보장은 없습니다. 실제로 크레디트스위스 사태 이후 얼마 지나지 않아 독일 최대 은행인 도이치뱅크도 부도 위기설이 나왔으니까요.

무조건 수익이 나는 상품이 없듯이, 신뢰도 높은 은행도 파산할 수 있음을 기억하셔야 합니다.

오늘 연금꿀팁에서는 신종자본증권과 조건부자본증권, 코코본드에 대해서 알아보았습니다.

높은 수익률을 감수할 수 있는 투자자라면 충분히 매력적인 투자처인 코코본드.

하지만 투자의 세계에서 절대적이라는 것은 없다는 것 꼭 기억해두시고 몰빵 투자보다는 분산 투자를 늘 염두에 두시기 바랍니다.

다음 연금 꿀팁도 여러분의 성공적인 투자에 도움이 되는 이야기로 돌아오겠습니다.

그럼 다음 연금꿀팁에서 만나요!

4월 연금 꿀팁 재미있게 보셨나요?

쿼터백 연금연구소에서는 도움 되는 연금 꿀팁을 계속해서 전해드릴 예정입니다.

많은 관심과 기대 부탁드립니다.

지난 콘텐츠는 하단 링크를 참고해주세요!