세금을 줄이는 연금 인출 순서를 알려드립니다

연금꿀팁 1월 세 번째 이야기 | 세금을 줄이는 연금 인출 순서를 알려드립니다

안녕하세요 쿼터백 연금연구소입니다.

지난 연금꿀팁 1월 두 번째 이야기에서는 공적연금을 대표하는 국민연금을 수령할 때의 세금 납부에 대해서 이야기해보았는데요. 오늘은 사적연금을 대표하는 개인연금과 퇴직연금을 수령할 때 알아 두면 좋을

사적연금 수령 시 세금 납부 꿀팁을 알려드리겠습니다.

공적연금과 마찬가지로 사적연금을 수령할 때도 세금을 내야 하는데요.

사적연금은 연금의 출처가 어디인지, 어떤 방식으로 연금을 수령할 것인지에 따라 세금을 내는 방법이 달라집니다.

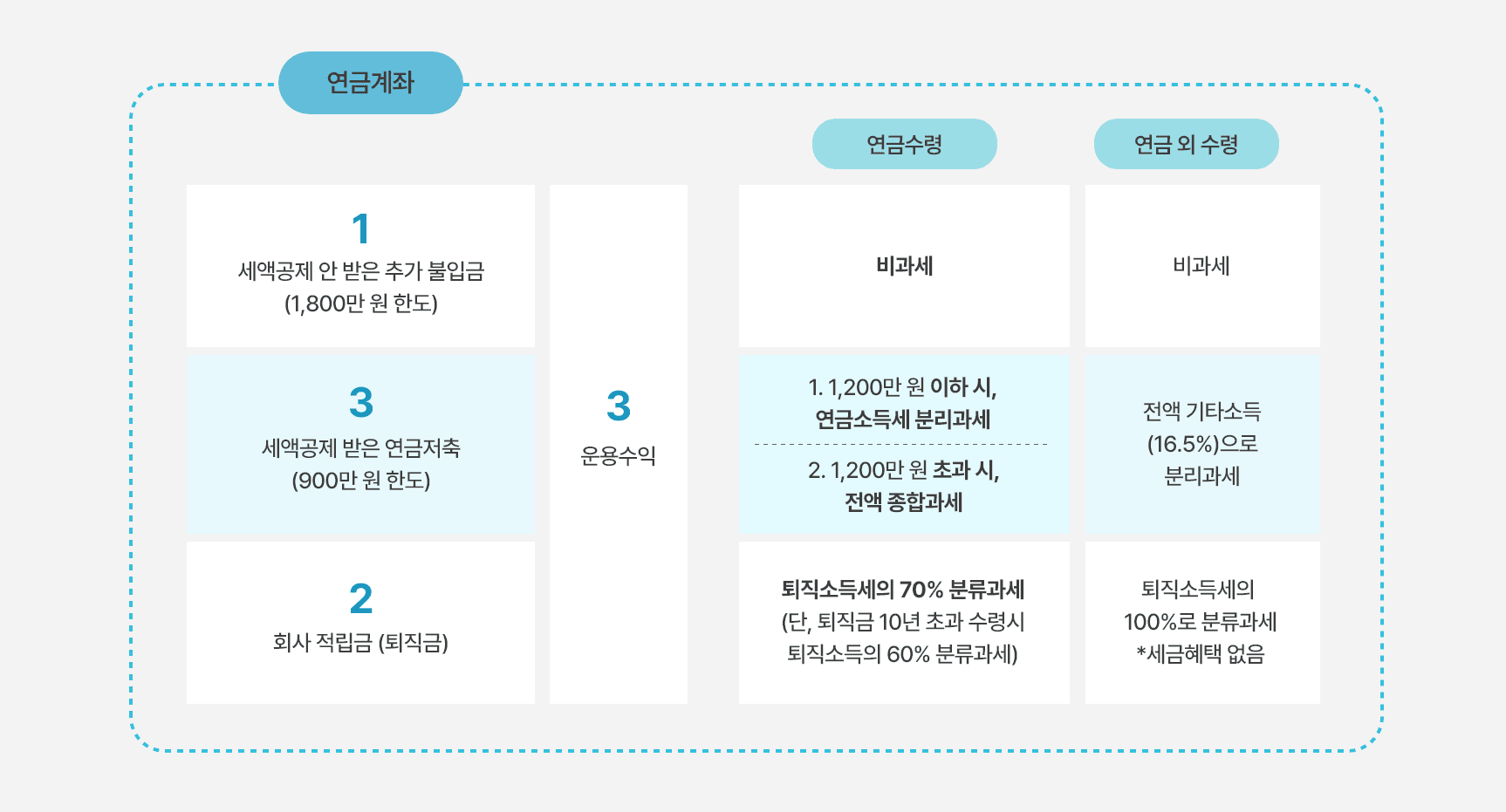

■ 사적연금의 출처 및 수령 방법

먼저, 사적연금의 출처를 구분해 볼까요?

세액공제를 받지 않은 추가 적립금은 연금계좌에 세액공제가 되는 한도 금액(900만 원)을 초과한 금액을 말합니다.

세액공제를 받은 연금저축금액은 말 그대로 세액공제 혜택을 받은 연금저축 납입금입니다.

회사 적립금(퇴직금)은 퇴직금으로 회사가 납입해 준 금액을 말합니다. 법정 퇴직금, 명예퇴직금, 경영 성과금 등이 여기에 해당합니다.

사적연금을 수령받는 방법에는 무엇이 있을까요?

연금으로 받거나 일시금(연금 외 수령)으로 받을 수 있으며 스스로 원하는 수령방식을 선택할 수 있습니다. 우리나라의 세법에 따르면 연금으로 받을 경우에는 세제혜택을 제공하고 있는데요. 회사 적립금(퇴직금)을 연금으로 수령하면 30%의 세금이 면제되고 1,200만 원 이하의 개인 납입금을 연금으로 수령하면 저율로 분리과세를 할 수 있습니다.

앞서 사적연금의 출처를 구분한 것에 따라 더 자세히 알아보면,

세액공제를 받지 않은 추가적립금은 연금 수령 방법에 상관없이 비과세입니다. 세액공제를 받지 않았으니 세금을 내지 않아도 되기 때문입니다.

세액공제를 받은 연금저축을 연금으로 수령하면, 연간 1,200만 원 이하일 경우에는 연령별로 연금소득세를 분리과세할 수 있습니다. (단, 1,200만 원을 초과할 경우 전액 종합과세) 연금 외 수령일 경우, 연금소득이 아닌 기타소득으로 간주되어 기타소득세 16.5%로 분리과세할 수 있습니다.

회사 적립금(퇴직금)을 연금으로 수령하면, 퇴직소득세의 70%를 분류과세로 납입합니다. (단, 퇴직금을 10년 초과하여 수령할 시에는 퇴직소득세의 60%를 분류과세로 납입합니다.) 반면에 연금 외 수령하면, 세제혜택 없이 원래의 퇴직소득세 100%를 그대로 분류과세로 납입합니다.

■사적 연금 인출 순서

사적연금을 인출 시에는 세금 부담을 덜기 위해서는 인출하는 순서를 고려해야 합니다.

세금 부담이 적은 것부터 인출해야 절세효과가 극대화됩니다.

위의 그림에서 인출 순서를 숫자로 먼저 표현해두었는데요.

비과세인 세액공제를 받지 않은 추가적립금(1번)을 먼저 인출하고 → 회사 적립금(퇴직금)(2번)을 인출한 뒤 → 마지막으로 세액공제를 받은 연금저축과 운용수익(3번)을 인출합니다.

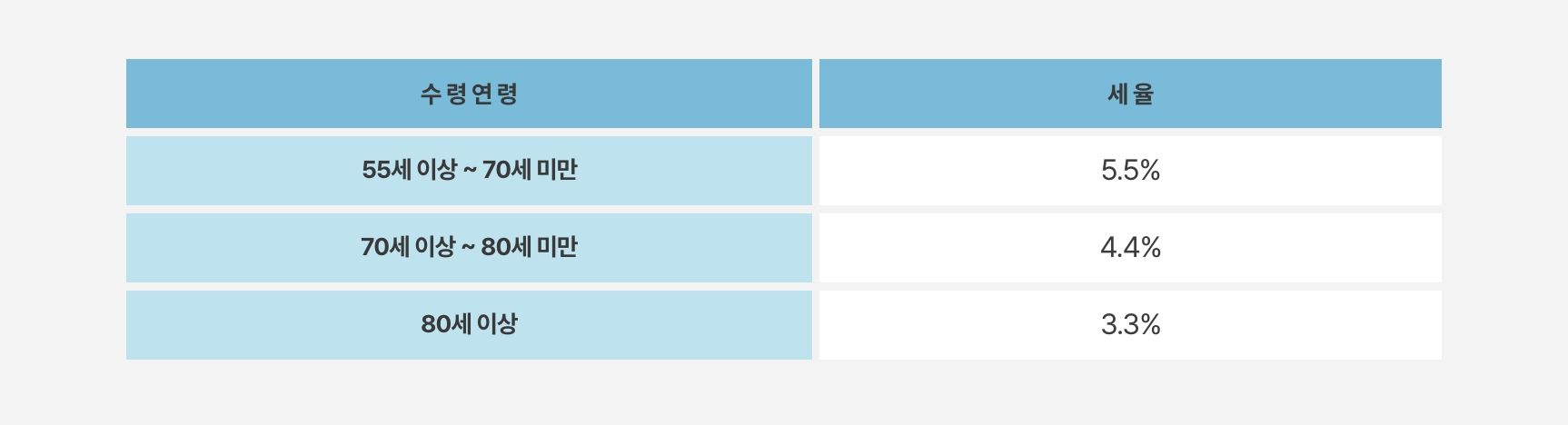

■연령별 연금소득세

세액공제를 받은 연금저축이 연간 1,200만 원 이하일 때, 연금소득세는 연금을 받는 연령별로 세율이 달라집니다.

연금을 수령하는 나이가 55세 이상~70세 미만이면 5.5%, 70세 이상~80세 미만이면 4.4%, 그리고 80세 이상이면 3.3%의 세율을 적용합니다.

즉, 연금 수령 연령이 높을수록 세율이 낮아지기 때문에 연금수령 개시 시점을 늦추는 것도 절세의 방법입니다.

연금소득이 연간 1,200만 원을 초과할 경우에는 전액 종합과세가 되는데요. 종합과세는 다른 소득과 합산해 과세되며 세율이 6.6%~49.5%로 상대적으로 높습니다. 따라서 연금소득에 대해서만 별도의 세율로 과세되는 분리과세보다 세금 납부의 부담이 있기 때문에 많은 분들이 ‘연금소득이 1,200만 원을 넘으면 세금폭탄을 맞는 게 아닐까?’ 걱정하실 텐데요. 이어서 과세대상 연금소득에 대해 자세히 알아보겠습니다.

■과세대상 연금소득 기준

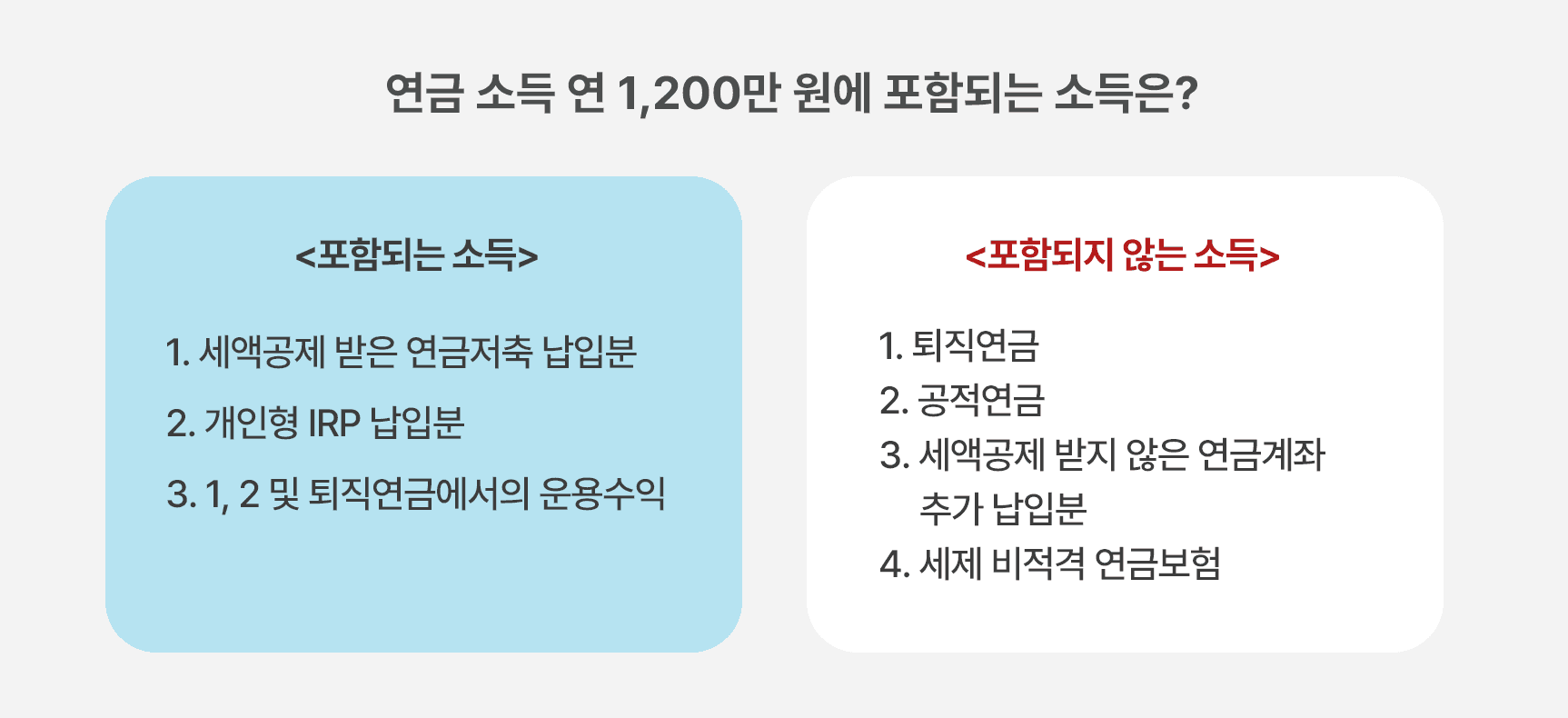

먼저 연금 소득 1,200만 원 초과에 해당하는 것은 과세대상 연금소득, 즉 세액공제를 받은 연금저축 납입분 및 운용 수익, 개인형 IRP 납입분 및 운용 수익, 퇴직연금에서의 운용수익입니다. 퇴직연금, 국민연금 및 공무원연금 소득은 해당되지 않으며 세액공제 혜택을 받지 않은 개인 추가 납입분과 세제 비적격 연금보험도 포함되지 않습니다.

과세대상 연금소득이 1,200만 원을 초과하여 전액 종합과세가 된다 하더라도 이 종합소득세를 줄이는 방법이 있습니다.

첫째, 연간 연금수령액을 1,200만 원을 넘지 않도록 관리하기.

세율이 낮은 분리과세가 가능하도록 수령하는 연금이 월 100만 원 이하가 되도록 연금수령 기간을 조정하는 것인데요.

예를 들어 A씨의 과세대상 연금소득이 2억 원이라면, 연금수령 기간을 20년으로 조정하여 연간 1천만 원을 받으면 종합과세를 피할 수 있습니다. (이 사례는 가정이며 실제는 달라질 수 있습니다.)

둘째, 종합과세와 분리과세 중 유리한 납부 방식을 선택하기.

2023년부터 사적연금이 1,200만 원을 초과하면 종합과세와 분리과세 중 선택할 수 있도록 개정되었는데요. 분리과세 16.5%(지방세 포함)와 종합과세(6.6%~49.5%) 중 스스로에게 맞는, 세금을 더 적게 내는 방법을 선택하시면 됩니다. (연금꿀팁 첫 번째 이야기 연금 수령 과세 방법을 참고하세요!)

이번 시간에는 사적 연금을 수령 시의 세금 부담을 덜어드리기 위해 사적 연금 인출 순서, 연금소득세 줄이는 방법, 그리고 과세대상 연금소득이 1,200만 원을 초과하지 않도록 관리하는 방법에 대해 알아보았습니다.

최근 디폴트옵션 실행 및 세액공제 혜택 확대로 인해 연금저축계좌에 많은 분들이 관심을 갖고 계시는데요.

쿼터백 연금연구소의 연금꿀팁 콘텐츠를 통해 더욱 똑똑한 연금 자산 관리에 도움이 되길 바랍니다.

그럼 다음 연금 꿀팁에서 만나요!

1월 연금 꿀팁 재미있게 보셨나요?

쿼터백 연금연구소에서는 도움 되는 연금 꿀팁을 계속해서 전해드릴 예정입니다.

많은 관심과 기대 부탁드립니다.

지난 콘텐츠는 하단 링크를 참고해주세요!